Aktuelle Zinsen Hausfinanzierung: Was Sie Wissen Müssen

Inhaltsüberblick

- Einleitung

- Aktuelle Zinsen für Hausfinanzierungen im Detail

- Der Einfluss der Europäischen Zentralbank (EZB) auf die Zinsen

- Finanzierungsoptionen für potenzielle Käufer verstehen

- Berechnung der monatlichen Zahlungen: Ein praktischer Leitfaden

- Zinsvergleich und Konditionsangebote: So finden Sie das beste Angebot für Ihre Hausfinanzierung

- Die Nachfrage nach Bestandsimmobilien in Zeiten niedriger Bauzinsen: Chancen und Herausforderungen

- Bausparverträge als Finanzierungsinstrument: Eine sinnvolle Ergänzung zu Ihrer Strategie

- Tipps zur optimalen Vorbereitung auf den Kauf einer Immobilie: So sind Sie bestens gerüstet

- Fazit und Ausblick: So positionieren Sie sich erfolgreich auf dem Immobilienmarkt

Einleitung

Aktuelle Zinsen für Hausfinanzierungen sind ein entscheidender Faktor für alle, die den Kauf einer Immobilie planen. Baufinanzierung ist eine bedeutende finanzielle Entscheidung und die Entwicklung der Zinssätze beeinflusst maßgeblich die Kosten und die langfristige Belastung.

Warum sind die Zinsen so wichtig? Niedrige Zinssätze bedeuten niedrigere monatliche Raten und insgesamt geringere Finanzierungskosten. Höhere Zinssätze hingegen können die monatlichen Raten deutlich erhöhen und somit den Zugang zur eigenen Immobilie erschweren.

Dieser Artikel bietet einen umfassenden Überblick über die aktuellen Zinsen für Hausfinanzierungen, beleuchtet die Einflussfaktoren auf die Zinsentwicklung und gibt wertvolle Tipps zur optimalen Vorbereitung auf den Immobilienkauf. Ziel ist es, potenziellen Käufern eine fundierte Entscheidungsbasis zu bieten und sie bestmöglich auf ihre Baufinanzierung vorzubereiten.

Für weitere interessante Artikel und Neuigkeiten rund um Immobilien im Emsland besuchen Sie unseren Blog. Wenn Sie Freunde haben, die ebenfalls an einer Immobilie interessiert sind, laden wir Sie ein, an unserer Empfehlungsaktion teilzunehmen und eine Prämie zu erhalten.

Aktuelle Zinsen für Hausfinanzierungen im Detail

Die aktuellen Bauzinsen bewegen sich derzeit im Bereich von 3,2% bis 3,6%. Dieser Zinssatz stellt eine signifikante Veränderung im Vergleich zu den vorherigen Jahren dar, in denen die Zinssätze zwischen 4,1% und 4,5% lagen. Die Anpassung der Zinssätze ist ein wichtiger Faktor für potenzielle Käufer, da sie direkten Einfluss auf die monatlichen Zahlungen und die Gesamtkosten eines Immobilienkredits haben.

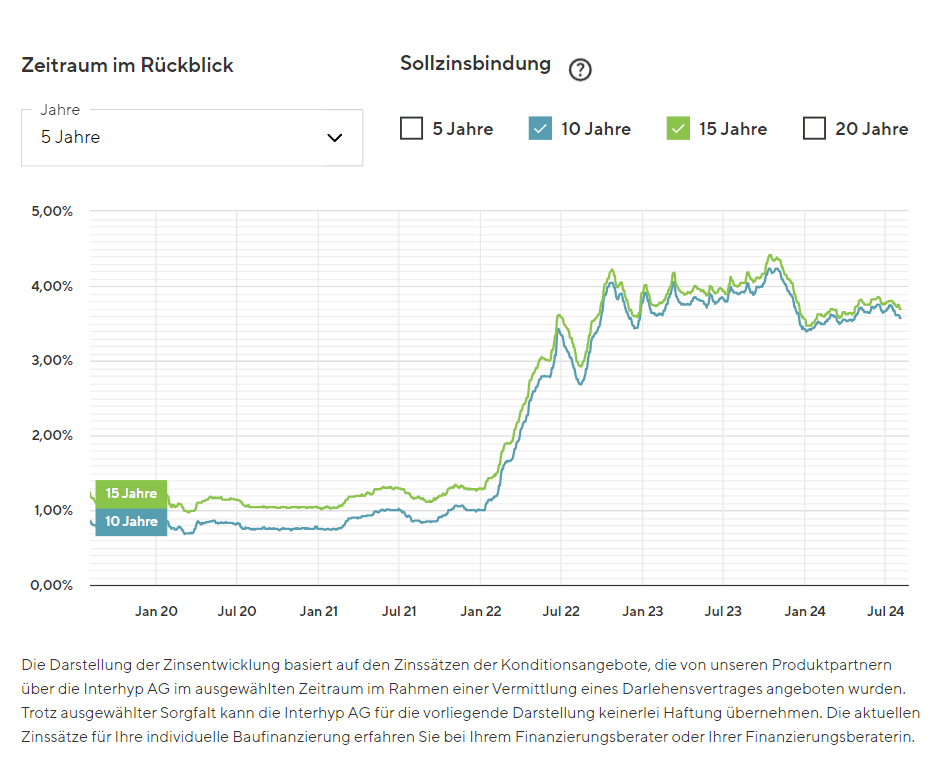

Vergleich der Zinssätze im Zeitverlauf

Um die Bedeutung der aktuellen Zinssätze besser zu verstehen, lohnt sich ein Blick auf die Entwicklung der Hypothekenzinsen in den letzten Jahren:

2019 - 2020: Durchschnittliche Zinssätze lagen bei etwa 4,1% bis 4,5%.

2021 - Anfang 2022: Leichter Rückgang auf etwa 3,8% bis 4,2%.

Ende 2022 - 2023: Erheblicher Rückgang auf die aktuellen Werte von 3,2% bis 3,6%.

Diese Reduktion der Zinssätze bedeutet für Käufer niedrigere monatliche Raten und macht den Erwerb von Immobilien attraktiver.

Ein Graph, der die Zinsentwicklung der letzten 5 Jahre im Vergleich zeigt.

Einflussfaktoren auf die Zinsentwicklung

Die Entwicklung der Bauzinsen wird durch verschiedene wirtschaftliche Faktoren beeinflusst. Zu den wichtigsten gehören:

Bundesanleihen: Die Renditen von Bundesanleihen sind ein Indikator für die allgemeinen Finanzierungskosten. Steigende Renditen führen oft zu höheren Bauzinsen.

Europäische Zentralbank (EZB): Entscheidungen und Ankündigungen der EZB zur Zinspolitik haben direkte Auswirkungen auf die Hypothekenzinsen. Niedrigere Leitzinsen bedeuten meist auch niedrigere Bauzinsen.

Die aktuelle wirtschaftliche Lage zeigt eine stabile Position der EZB mit einer moderaten Zinspolitik, was zu den gegenwärtig günstigen Konditionen führt.

Wichtige Überlegungen für potenzielle Käufer

Da wir wissen, dass niedrige Bauzinsen eine günstige Gelegenheit darstellen können, ist es wichtig zu überlegen:

Vergleich der Angebote: Nutzen Sie Tools wie

, um verschiedene Hypothekenangebote zu vergleichen. Ein gründlicher Vergleich kann erhebliche Einsparungen bringen.

Langfristige Perspektive: Auch wenn die Zinsen momentan niedrig sind, sollten Sie langfristig planen und mögliche Zinsänderungen in Betracht ziehen.

Eigenkapitalquote: Eine höhere Eigenkapitalquote kann nicht nur bessere Kreditkonditionen sichern, sondern auch das Risiko und die monatlichen Belastungen reduzieren.

Eine umfassende Beratung durch einen Finanzierungsberater ist dabei unverzichtbar. Besuchen Sie Sigiltra Immobilien, um mehr über ihre Optionen und potenziellen Immobilienangebote zu erfahren. Sigiltra Immobilien bietet eine Vielzahl von Immobilienangeboten im Emsland, darunter Häuser, Wohnungen und Gewerbeimmobilien.

Durch das Verständnis dieser Faktoren können Käufer besser informierte Entscheidungen treffen und von den aktuellen Marktbedingungen profitieren.

Der Einfluss der Europäischen Zentralbank (EZB) auf die Zinsen

Die Rolle der Europäischen Zentralbank (EZB) in der Zinsgestaltung ist entscheidend. Mit ihren geldpolitischen Entscheidungen beeinflusst die EZB maßgeblich die Höhe der Bauzinsen. Doch wie genau wirken sich Ankündigungen der EZB auf die Bauzinsen aus?

EZB-Ankündigungen und ihre Auswirkungen

Die EZB gibt regelmäßig Ankündigungen zu geldpolitischen Maßnahmen bekannt, welche direkte Auswirkungen auf die Zinssätze haben können. Ein Beispiel hierfür sind Leitzinssenkungen, die oft das Ziel verfolgen, die Wirtschaft anzukurbeln. Eine Senkung des Leitzinses führt in der Regel dazu, dass auch die Bauzinsen sinken. Dies macht Hausfinanzierungen attraktiver und erschwinglicher für potenzielle Käufer.

Prognosen für 2024

Ein Blick in die Zukunft zeigt, dass Experten für die erste Hälfte des Jahres 2024 einen leichten Anstieg der Bauzinsen prognostizieren. Die erwarteten Zinssätze liegen zwischen 3,5% und 4%. Diese Prognose basiert auf verschiedenen Faktoren:

Inflationserwartungen: Steigende Inflationsraten könnten die EZB dazu veranlassen, den Leitzins anzuheben.

Wirtschaftliche Entwicklungen: Eine robuste wirtschaftliche Entwicklung könnte ebenfalls zu einem Anstieg der Zinsen führen.

Einflussfaktoren im Fokus

Mehrere Faktoren beeinflussen dabei direkt oder indirekt die Entscheidungen der EZB:

Konjunktur: Die allgemeine wirtschaftliche Lage spielt eine große Rolle. In Zeiten wirtschaftlicher Unsicherheit neigt die EZB eher dazu, den Leitzins zu senken.

Inflation: Um eine übermäßige Inflation zu verhindern, könnte die EZB den Leitzins erhöhen.

Arbeitsmarkt: Ein starker Arbeitsmarkt stärkt das Vertrauen in eine stabile Wirtschaft und kann ebenfalls zu höheren Zinsen führen.

Ein Beispiel aus der Vergangenheit verdeutlicht dies: Im Jahr 2019 hat die EZB den Leitzins gesenkt, um das Wirtschaftswachstum zu unterstützen, was unmittelbar zu einem Rückgang der Bauzinsen führte.

Praktische Bedeutung für Hauskäufer

Für potenzielle Hauskäufer bedeutet dies, dass sie stets ein Auge auf Ankündigungen der EZB haben sollten. Änderungen in der Geldpolitik können erhebliche Auswirkungen auf ihre Finanzierungskosten haben.

Beispiel: Wenn ein Käufer ein Darlehen von €200,000 mit einem Zinssatz von 3,5% aufnimmt, beträgt seine monatliche Rate etwa €898 über einen Zeitraum von 30 Jahren. Steigt der Zinssatz jedoch auf 4%, erhöht sich die monatliche Rate auf etwa €955.

Durch diese Informationen wird deutlich: Die Beobachtung und das Verständnis der geldpolitischen Entscheidungen der EZB sind entscheidend für eine erfolgreiche Hausfinanzierung und langfristige Planung.

Finanzierungsoptionen für potenzielle Käufer verstehen

Beim Kauf einer Immobilie spielt die Wahl der richtigen Finanzierungsoption eine entscheidende Rolle. Doch welche Arten von Darlehen gibt es, und welche Vor- und Nachteile bieten sie?

Verschiedene Arten von Darlehen

1. Annuitätendarlehen

Das Annuitätendarlehen ist die häufigste Form des Immobilienkredits. Hierbei bleibt die monatliche Rate während der gesamten Laufzeit konstant. Die Rate setzt sich aus einem Zins- und einem Tilgungsanteil zusammen, wobei der Zinsanteil im Laufe der Zeit abnimmt und der Tilgungsanteil entsprechend zunimmt.

Vorteile:

Planungssicherheit durch konstante Raten

Gute Kalkulierbarkeit der langfristigen Kosten

Nachteile:

Anfangs nur geringer Tilgungsanteil

2. Endfälliges Darlehen

Bei einem endfälligen Darlehen zahlt man während der Laufzeit nur die Zinsen und tilgt den Kreditbetrag erst am Ende der Laufzeit in einer Summe.

Vorteile:

Geringe monatliche Belastung

Steuerliche Vorteile bei vermieteten Immobilien

Nachteile:

Hohe finanzielle Belastung am Ende der Laufzeit

Risiko bei fehlender Anschlussfinanzierung

3. KfW-Darlehen

Die Kreditanstalt für Wiederaufbau (KfW) bietet spezielle Förderdarlehen mit günstigen Konditionen an, insbesondere für energieeffizientes Bauen und Sanieren.

Vorteile:

Günstige Zinssätze

Zusätzliche Zuschüsse möglich

Nachteile:

Begrenzte Fördermöglichkeiten

Aufwendige Antragstellung

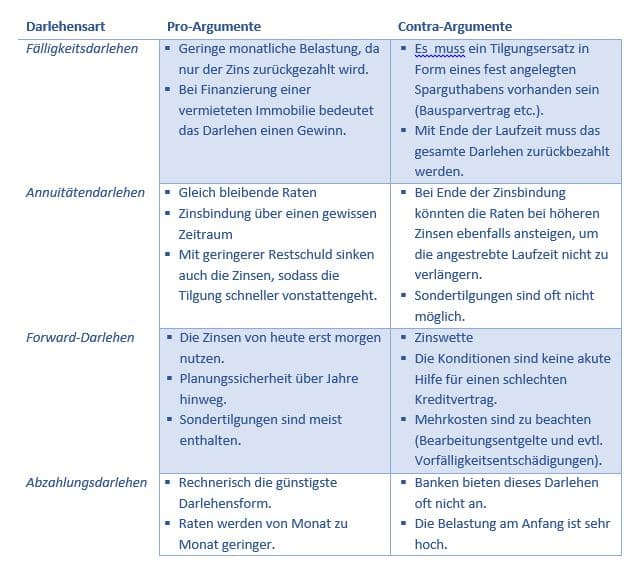

Tabelle, die ein Vergleich verschiedener Darlehensarten mit ihren Vor- und Nachteilen zeigt.

Rolle des Eigenkapitals bei der Finanzierung

Eigenkapital ist ein wichtiger Faktor bei der Hausfinanzierung. Es reduziert die benötigte Darlehenssumme und damit die monatlichen Raten sowie das Zinsrisiko.

Wie viel Eigenkapital sollte man einbringen? Eine Faustregel besagt, dass mindestens 20% des Kaufpreises als Eigenkapital eingebracht werden sollten. Zusätzlich sollten auch die Kaufnebenkosten (z.B. Notarkosten, Grunderwerbsteuer) aus Eigenmitteln bezahlt werden können.

Beispiele für Eigenkapitalquellen:

Ersparnisse auf dem Bankkonto

Bausparverträge

Lebensversicherungen

Die Bedeutung eines Finanzierungsberaters

Ein kompetenter Finanzierungsberater kann den Unterschied zwischen einer erfolgreichen und einer übermäßig teuren Finanzierung ausmachen.

Vorteile eines Finanzierungsberaters:

Individuelle Beratung:

Ein Berater analysiert Ihre finanzielle Situation und ermittelt die bestmögliche Finanzierungsstrategie.

Marktkenntnis:

Dank umfassender Marktkenntnisse kennt ein Berater verschiedene Anbieter und deren Konditionen.

Zeitersparnis:

Der Berater übernimmt den Vergleich verschiedener Angebote und erleichtert Ihnen so die Entscheidung.

Verhandlungsgeschick:

Oftmals erzielen Berater bessere Konditionen bei Kreditinstituten als Einzelpersonen.

Wie wählt man den richtigen Berater aus?

Ein guter Finanzierungsberater sollte vertrauenswürdig, erfahren und unabhängig sein. Achten Sie auf folgende Kriterien:

Qualifikation:

Zertifizierungen und Weiterbildungen zeugen von Fachwissen.

Erfahrungen:

Positive Kundenbewertungen und Empfehlungen sind ein guter Indikator.

Transparenz:

Der Berater sollte offen über seine Vergütung sprechen.

Ein Beispiel aus unserem Kundenkreis zeigt, wie wichtig diese Aspekte sind: Familie Müller aus Emsland konnte durch die Unterstützung eines erfahrenen Beraters ihre Traumimmobilie zu hervorragenden Konditionen finanzieren.

Berechnung der monatlichen Zahlungen: Ein praktischer Leitfaden

Die Berechnung der monatlichen Raten ist ein wesentlicher Schritt, um die finanziellen Verpflichtungen einer Hausfinanzierung zu verstehen. In diesem Leitfaden erfahren Sie, wie Sie die monatlichen Zahlungen anhand von Zinssätzen und Darlehensbeträgen berechnen und verschiedene Szenarien anhand von Beispielrechnungen betrachten können.

Formel zur Berechnung der monatlichen Raten

Um die monatlichen Zahlungen zu berechnen, verwenden Sie die folgende Formel:

Monatliche Rate = (P * r * (1 + r)^n) / ((1 + r)^n - 1)

Variablen:

P: Darlehensbetrag

r: Monatlicher Zinssatz (jährlicher Zinssatz / 12)

n: Anzahl der monatlichen Zahlungen

Beispielrechnung 1:

Angenommen, Sie nehmen ein Darlehen in Höhe von €200.000 auf mit einem jährlichen Zinssatz von 3,5% über 30 Jahre.

Darlehensbetrag (P): €200.000

Jährlicher Zinssatz: 3,5%

Monatlicher Zinssatz (r): 0,035 / 12 = 0,00291667

Laufzeit in Monaten (n): 30 * 12 = 360

Berechnung der monatlichen Rate:

Monatliche Rate = (200.000 * 0,00291667 * (1 + 0,00291667)^360) / ((1 + 0,00291667)^360 - 1)

Nach Einsetzen und Rechnen ergibt sich:

Monatliche Rate ≈ €898,09

Tilgungssatz und seine Bedeutung

Der Tilgungssatz bestimmt den Anteil des Darlehensbetrags, der jährlich zurückgezahlt wird. Ein höherer Tilgungssatz führt zu höheren monatlichen Raten, reduziert jedoch die Gesamtkosten des Kredits über die Laufzeit.

Beispielrechnung 2:

Betrachten wir ein weiteres Szenario mit einem höheren Tilgungssatz. Angenommen, das gleiche Darlehen von €200.000 hat nun einen jährlichen Tilgungssatz von 4% statt 3%.

Darlehensdetails:

Darlehensbetrag (P): €200.000

Jährlicher Zinssatz: 3%

Monatlicher Zinssatz (r): 0,03 / 12 = 0,0025

Laufzeit in Monaten (n): 30 * 12 = 360

Berechnung der monatlichen Rate:

Monatliche Rate = (200.000 * 0,0025 * (1 + 0,0025)^360) / ((1 + 0,0025)^360 - 1)

Nach Einsetzen und Rechnen ergibt sich:

Monatliche Rate ≈ €843,21

Mit diesen Werten ergibt sich eine monatliche Rate von ungefähr €843,21.

Unterschiedliche Szenarien veranschaulichen

Durch verschiedene Szenarien lässt sich erkennen, wie sich Änderungen im Zinssatz oder im Tilgungssatz auf die monatlichen Zahlungen auswirken:

Szenario A: Niedrigerer Zinssatz

Darlehensbetrag: €200.000

Jährlicher Zinssatz: 2%

Monatliche Rate: ≈ €739

Szenario B: Kürzere Laufzeit

Darlehensbetrag: €200.000

Zinsvergleich und Konditionsangebote: So finden Sie das beste Angebot für Ihre Hausfinanzierung

Beim Vergleich von Zinsangeboten für Ihre Hausfinanzierung können einige wesentliche Faktoren den Unterschied machen. Ein gut durchdachter Zinsvergleich hilft Ihnen, die besten Konditionen zu finden und langfristig Tausende von Euro zu sparen.

Worauf Sie beim Vergleich achten sollten

Effektiver Jahreszins: Der effektive Jahreszins umfasst alle Kosten, die mit dem Darlehen verbunden sind. Dies schließt Zinssatz, Bearbeitungsgebühren und andere Kosten ein. Achten Sie darauf, dass Sie Angebote anhand des effektiven Jahreszinses vergleichen.

Zinsbindungsfrist: Die Zinsbindungsfrist bestimmt, wie lange der vereinbarte Zinssatz festgeschrieben ist. Kürzere Bindungsfristen haben oft niedrigere Zinssätze, bergen jedoch das Risiko steigender Zinsen nach Ablauf der Frist.

Sondertilgungen: Manche Kreditgeber erlauben jährliche Sondertilgungen ohne zusätzliche Kosten. Diese Möglichkeit kann helfen, die Gesamtkosten Ihres Darlehens zu senken.

Tilgungsrate: Die Tilgungsrate beeinflusst die monatlichen Ratenzahlungen und die Gesamtdauer des Kredits. Höhere Tilgungsraten führen zu schnelleren Rückzahlungen und geringeren Gesamtkosten.

Tools und Plattformen zur Unterstützung des Zinsvergleichs

Es gibt zahlreiche Online-Tools und Plattformen, die Ihnen beim Zinsvergleich helfen können. Eine der bekanntesten ist Verivox.

Verivox

Verivox bietet eine benutzerfreundliche Oberfläche zur Suche nach den besten Finanzierungsangeboten:

Einfache Eingabe Ihrer Daten: Geben Sie grundlegende Informationen wie Darlehensbetrag, Laufzeit und gewünschte Zinsbindungsfrist ein.

Vergleich von Angeboten: Verivox listet verschiedene Angebote von Banken auf, sortiert nach dem effektiven Jahreszins.

Detaillierte Informationen: Jedes Angebot enthält detaillierte Informationen über Zinssatz, Gebühren und weitere Konditionen.

Direkte Kontaktaufnahme: Über Verivox können Sie direkt Kontakt mit den Anbietern aufnehmen oder Anfragen stellen.

Weitere Plattformen

Neben Verivox gibt es auch andere nützliche Plattformen für den Vergleich von Bauzinsen:

Check24: Bekannt für seine umfassenden Vergleiche in verschiedenen Bereichen, bietet Check24 auch einen detaillierten Vergleich von Bauzinsen.

Finanztip.de: Diese Plattform bietet nicht nur Vergleiche, sondern auch wertvolle Tipps und Ratgeber rund um das Thema Baufinanzierung.

Wichtige Fragen beim Zinsvergleich

Wie hoch sind die Gesamtkosten des Kredits?

Welche zusätzlichen Gebühren fallen an?

Gibt es Möglichkeiten für Sondertilgungen?

Wie flexibel sind die Rückzahlungsbedingungen?

Ein sorgfältiger Vergleich der Angebote hilft Ihnen nicht nur dabei, den besten Zinssatz zu finden, sondern auch ein Finanzierungsmodell auszuwählen, das perfekt zu Ihren Bedürfnissen passt.

Die Nachfrage nach Bestandsimmobilien in Zeiten niedriger Bauzinsen: Chancen und Herausforderungen

Trends auf dem Immobilienmarkt aufgrund moderater Zinsen

Der Immobilienmarkt erlebt aktuell interessante Entwicklungen, vor allem durch die moderaten Zinsen für Baufinanzierungen. Niedrige Bauzinsen senken die Kosten für Hypotheken und machen den Kauf von Immobilien attraktiver. Dies führt zu einer steigenden Nachfrage nach Bestandsimmobilien, da viele potenzielle Käufer diese als eine lohnenswerte Investition betrachten.

Vorzüge von Bestandsimmobilien im aktuellen Marktumfeld

1. Sofortige Verfügbarkeit

Bestandsimmobilien bieten den Vorteil der sofortigen Verfügbarkeit. Im Gegensatz zu Neubauten, die oft mit langen Bauzeiten verbunden sind, können Käufer eine bestehende Immobilie in der Regel schnell beziehen. Das ist besonders attraktiv für Familien oder Einzelpersonen, die umziehen möchten und nicht viel Zeit für den Hausbau haben.

2. Charme und Charakter

Viele Bestandsimmobilien zeichnen sich durch ihren einzigartigen Charme und Charakter aus. Historische Gebäude oder Häuser mit traditionellen Stilelementen bieten eine besondere Wohnatmosphäre, die Neubauten oft nicht erreichen. Diese ästhetischen Vorteile können für viele Käufer ein entscheidender Faktor sein.

3. Eingewachsene Gärten und etablierte Nachbarschaften

Ein weiterer Vorteil von Bestandsimmobilien sind eingewachsene Gärten und etablierte Nachbarschaften. Reifere Gärten bieten oft mehr Privatsphäre und Schönheit im Vergleich zu neu angelegten Grünflächen bei Neubauten. Zudem profitieren Käufer von bereits bestehenden sozialen Strukturen in etablierten Wohngegenden.

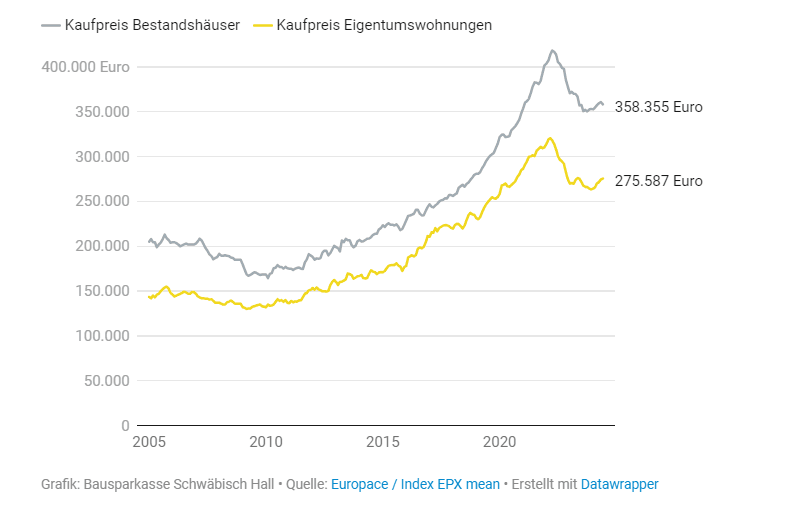

4. Preisvorteile

Bestandsimmobilien können preislich attraktiver sein als Neubauten. Die Baukosten für neue Häuser haben sich in den letzten Jahren erhöht, was Neubauten teurer macht. Eine bestehende Immobilie kann daher eine kostengünstigere Alternative darstellen, insbesondere wenn Renovierungsarbeiten nicht notwendig sind.

Ein Graph, der die Preisentwicklung von Bestandsimmobilien über 20 Jahre veranschaulicht.

Herausforderungen bei Bestandsimmobilien

Obwohl Bestandsimmobilien viele Vorteile bieten, gibt es auch einige Herausforderungen:

1. Renovierungsbedarf: Viele Bestandsimmobilien erfordern Renovierungsarbeiten, um moderne Standards zu erfüllen oder persönliche Präferenzen der neuen Besitzer umzusetzen. Dies kann zusätzliche Kosten verursachen und sollte bei der Finanzplanung berücksichtigt werden.

2. Energieeffizienz: Ältere Gebäude haben oft einen geringeren Energieeffizienzstandard als Neubauten. Dies kann höhere laufende Kosten bedeuten und könnte Investitionen in energetische Sanierungen erforderlich machen.

3. Begrenzte Gestaltungsmöglichkeiten: Im Gegensatz zu einem Neubau bietet eine Bestandsimmobilie weniger Gestaltungsspielraum hinsichtlich Grundriss und Raumaufteilung. Käufer müssen sich mit den bestehenden Strukturen arrangieren oder umfangreiche Umbauten planen, was zusätzlichen Aufwand bedeuten kann.

Trotz dieser Herausforderungen überwiegen häufig die Vorteile, insbesondere in einem Marktumfeld mit niedrigen Zinsen, das den Erwerb von Immobilien finanziell attraktiv macht.

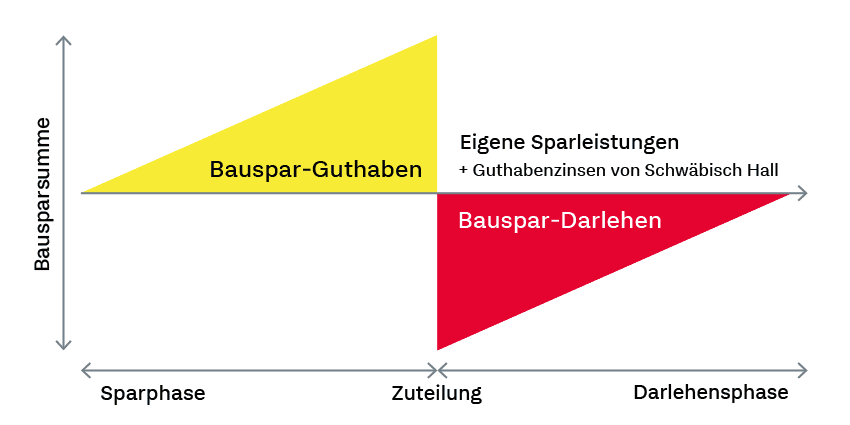

Bausparverträge als Finanzierungsinstrument: Eine sinnvolle Ergänzung zu Ihrer Strategie

Bausparverträge bieten in Zeiten steigender Hypothekenkosten eine attraktive Möglichkeit, langfristig Planungssicherheit zu gewährleisten und finanzielle Belastungen zu minimieren. Aber was macht Bausparverträge so vorteilhaft und wie können sie in Ihre Finanzierungsstrategie integriert werden?

Vorteile von Bausparverträgen

Planungssicherheit: Ein wesentlicher Vorteil von Bausparverträgen ist die verlässliche Planungssicherheit. Bereits bei Vertragsabschluss wird ein fester Zinssatz für das zukünftige Darlehen vereinbart, der unabhängig von Marktentwicklungen bleibt.

Geringe Zinsen: In Zeiten hoher Hypothekenzinsen bieten Bausparverträge oft deutlich niedrigere Zinssätze für das spätere Darlehen. Dies kann die monatlichen Raten erheblich reduzieren und somit die Gesamtbelastung senken.

Flexibilität: Bausparverträge können individuell an die finanziellen Möglichkeiten und Bedürfnisse angepasst werden. Ob als Eigenkapitalersatz oder zur vollständigen Finanzierung einer Immobilie – die Flexibilität macht Bausparverträge besonders attraktiv.

Wie funktioniert ein Bausparvertrag?

Ein Bausparvertrag besteht aus zwei Phasen: der Ansparphase und der Darlehensphase.

Ansparphase:

In dieser Phase sparen Sie regelmäßig einen bestimmten Betrag an, bis eine vereinbarte Mindestansparsumme erreicht ist. Dieser Zeitraum ermöglicht es Ihnen, Eigenkapital aufzubauen.

Darlehensphase:

Nach Erreichen der Mindestansparsumme steht Ihnen das festgelegte Darlehen zur Verfügung, das zu den bereits vereinbarten Konditionen aufgenommen werden kann.

Eine Grafik, die einfach zu verstehen die Funktionsweise eines Bausparvertrags veranschaulicht.

Integration in Ihre Finanzierungsstrategie

Die Kombination eines Bausparvertrags mit anderen Finanzierungsoptionen kann besonders vorteilhaft sein:

Eigenkapitalersatz:

Wenn nicht genügend Eigenkapital vorhanden ist, kann ein Bausparvertrag helfen, dieses Defizit auszugleichen.

Zinsoptimierung:

Durch die Nutzung niedrigerer Zinsen eines Bauspardarlehens lassen sich höhere Zinskosten bei herkömmlichen Hypothekendarlehen vermeiden.

Steuerliche Vorteile:

Unter bestimmten Voraussetzungen können Einzahlungen in einen Bausparvertrag steuerlich absetzbar sein.

Ein gut durchdachter Einsatz von Bausparverträgen kann also nicht nur finanzielle Sicherheit bieten, sondern auch helfen, langfristig Kosten zu sparen und sich gegen Zinssteigerungen abzusichern.

Tipps zur optimalen Vorbereitung auf den Kauf einer Immobilie: So sind Sie bestens gerüstet

Der Kauf einer Immobilie ist eine bedeutende Entscheidung, die sorgfältige Planung und Vorbereitung erfordert. Um sicherzustellen, dass Sie gut gerüstet sind, sollten Sie einige wesentliche Überlegungen anstellen.

Wichtige Überlegungen vor dem Kauf einer Immobilie

Finanzielle Lage analysieren: Ein realistischer Blick auf Ihre finanziellen Möglichkeiten ist der erste Schritt. Erstellen Sie eine detaillierte Übersicht Ihrer Einnahmen, Ausgaben und vorhandenen Ersparnisse. Berücksichtigen Sie dabei mögliche zukünftige Veränderungen wie Gehaltserhöhungen oder zusätzliche Ausgaben.

Budget festlegen: Basierend auf Ihrer finanziellen Analyse legen Sie ein Budget fest. Denken Sie daran, nicht nur den Kaufpreis der Immobilie zu berücksichtigen, sondern auch Nebenkosten wie Notargebühren, Grunderwerbssteuer und eventuelle Renovierungskosten einzuplanen.

Kreditwürdigkeit überprüfen: Ihre Kreditwürdigkeit spielt eine entscheidende Rolle bei der Hausfinanzierung. Holen Sie eine Schufa-Auskunft ein und prüfen Sie Ihren Score. Eine gute Kreditwürdigkeit ermöglicht bessere Konditionen bei der Darlehensaufnahme.

Professionelle Beratung in Anspruch nehmen

Finanzierungsberater konsultieren: Ein erfahrener Finanzierungsberater kann Ihnen helfen, die besten Finanzierungsoptionen zu finden. Mit Fachwissen und Marktkenntnissen unterstützt er bei der Auswahl des passenden Darlehens und sorgt für transparente Informationen zu den Konditionen.

Rechtsberatung nutzen: Beim Immobilienkauf spielen auch rechtliche Aspekte eine große Rolle. Ein Fachanwalt für Immobilienrecht kann Verträge prüfen und sicherstellen, dass alle rechtlichen Bestimmungen eingehalten werden. Dies minimiert das Risiko unangenehmer Überraschungen.

Weitere wichtige Schritte

Immobilienmarkt beobachten: Informieren Sie sich regelmäßig über den Immobilienmarkt in Ihrer Wunschregion. Besuchen Sie Online-Plattformen wie ImmoScout24 oder Immowelt für aktuelle Angebote und Preisentwicklungen.

Besichtigungen planen: Nehmen Sie sich Zeit für ausführliche Besichtigungen potenzieller Objekte. Achten Sie auf den Zustand der Immobilie, die Umgebung und mögliche Renovierungsbedarfe. Notieren Sie sich Fragen, die während der Besichtigung aufkommen.

Zukunftsplanung berücksichtigen: Denken Sie langfristig. Überlegen Sie, ob die Immobilie Ihren zukünftigen Bedürfnissen entspricht – zum Beispiel hinsichtlich Familienplanung oder beruflicher Veränderungen.

Diese Schritte helfen Ihnen, gut vorbereitet in den Immobilienkauf zu gehen und unnötige Risiken zu vermeiden. So können wir gemeinsam sicherstellen, dass Ihr Traum vom Eigenheim Wirklichkeit wird.

Fazit und Ausblick: So positionieren Sie sich erfolgreich auf dem Immobilienmarkt

Zusammenfassung der Hauptpunkte

Wir haben die aktuellen Zinsen für Hausfinanzierungen im Detail beleuchtet und die bedeutenden Einflussfaktoren wie die Europäische Zentralbank (EZB) analysiert. Auch die verschiedenen Finanzierungsoptionen und deren Vor- und Nachteile wurden diskutiert. Die Berechnung der monatlichen Zahlungen sowie der Vergleich verschiedener Zinsangebote helfen Ihnen, das beste Angebot für Ihre Hausfinanzierung zu finden. Trends auf dem Immobilienmarkt und die Vorteile von Bestandsimmobilien wurden ebenfalls betrachtet. Schließlich haben wir Bausparverträge als Ergänzung zur Finanzierung und Tipps zur optimalen Vorbereitung auf den Kauf einer Immobilie vorgestellt.

Zukünftige Entwicklungen im Bereich Hausfinanzierung

Die Prognosen zeigen, dass die Zinsen für Baufinanzierungen in der ersten Hälfte des Jahres 2024 voraussichtlich zwischen 3,5% und 4% liegen werden. Dies wird maßgeblich durch Entscheidungen der EZB beeinflusst. Potenzielle Käufer sollten diese Entwicklungen genau beobachten, um den optimalen Zeitpunkt für eine Finanzierung zu wählen.

Empfehlungen für Ihre erfolgreiche Positionierung

Informiert bleiben:

Verfolgen Sie regelmäßig die Zinsentwicklungen und Ankündigungen der EZB.

Finanzierungsoptionen prüfen:

Verschiedene Darlehensarten vergleichen und das Eigenkapital gut planen.

Beratung in Anspruch nehmen:

Ein kompetenter Finanzierungsberater kann Ihnen helfen, die besten Konditionen zu finden.

Monatliche Raten berechnen:

Nutzen Sie Online-Rechner oder sprechen Sie mit einem Experten, um Ihre monatlichen Zahlungen genau zu kalkulieren.

Angebote vergleichen:

Nutzen Sie Tools wie Verivox, um verschiedene Kreditangebote zu vergleichen und das beste für Ihre Bedürfnisse zu finden.

Marktentwicklungen beobachten:

Informieren Sie sich über aktuelle Trends auf dem Immobilienmarkt und nutzen Sie Chancen bei Bestandsimmobilien.

Durch diese Schritte positionieren Sie sich nicht nur erfolgreich auf dem Immobilienmarkt, sondern sichern sich auch langfristig eine solide finanzielle Basis für Ihr Eigenheim. Die richtige Vorbereitung und fundierte Entscheidungen sind der Schlüssel zu einer erfolgreichen Hausfinanzierung und einem glücklichen Zuhause.